Globale Wertschöpfungsketten in Zeiten von Covid-19 - Wie lässt sich die damit verbundene Unsicherheit reduzieren?

Das SARS-CoV-2-Virus stellt die Weltwirtschaft vor ungeahnte Herausforderungen. Nie zuvor geriet das Wirtschaftsgeschehen so schnell, so stark und von so vielen Seiten gleichzeitig unter Druck. Die Nachfrage nach Gütern brach ein, weil sich Konsumenten – teils gezwungenermaßen – zurückhielten, und das Angebot ging zurück, weil den Unternehmen plötzlich Mitarbeiter oder Vorprodukte fehlten. Infolgedessen drehten sämtliche Konjunkturindikatoren abrupt ins Negative. Die Unsicherheit über die weitere Entwicklung erreichte dagegen Rekordhöhen. Inzwischen scheint die wirtschaftliche Talsohle zwar durchschritten, doch die Unsicherheit bleibt hoch. Dies hängt nicht zuletzt mit der Bedeutung globaler Wertschöpfungsketten zusammen. Deren Störung trug maßgeblich zu den genannten Verwerfungen auf der Angebotsseite bei; für die lokale Produktion sind sie jedoch bis heute zentral. Der Beitrag diskutiert die skizzierten Entwicklungen und zeigt Möglichkeiten für eine Reduktion der Anfälligkeit von Wertschöpfungsketten und einen damit verbundenen Abbau der Unsicherheit auf.

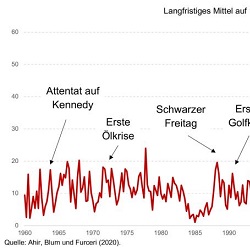

Schon vor Ausbruch der Covid-19-Pandemie war die Unsicherheit über das weitere politische und wirtschaftliche Geschehen vielerorts ungewöhnlich hoch. Bild 1 zeigt einen Indikator, der auf Basis von Medienberichten und Umfragen diese Unsicherheit auf globaler Ebene zu messen versucht [1]. Auch wenn solche Messungen mit Vorsicht zu genießen sind, zeigt sich doch, dass die Unsicherheit seit einigen Jahren deutlich höher als im langfristigen Mittel ausfällt. Ursachen dafür gibt es viele, darunter die Querelen im Zusammenhang mit dem EU-Austritt des Vereinigten Königreichs, die Wahl Trumps zum US-Präsidenten sowie dessen Handelsstreitigkeiten mit China [2]. Durch die Pandemie stieg die Unsicherheit zusätzlich kräftig an und ist derzeit deren maßgeblicher Treiber.

Unsicherheit beeinflusst das Wirtschaftsgeschehen

Sowohl die ökonomische Theorie als auch die praktische Erfahrung zeigen, dass hohe Unsicherheit im Allgemeinen das Wirtschaftsgeschehen spürbar beeinflussen kann [3, 4]. So neigen private Haushalte in einem solchen Umfeld zu verstärktem Vorsichtssparen. Auch Unternehmen halten sich dann häufig mit Investitionen zurück, vor allem, wenn diese hochspezifisch sind und die Vergütung der Entscheidungsträger vom Investitionserfolg abhängt. In Europa war eine derart motivierte Investitionszurückhaltung zuletzt während der Euro-Krise zu beobachten, weswegen sich die Wirtschaftstätigkeit und Wettbewerbsfähigkeit einiger Länder nur zögerlich erholten [5]. Außerdem kann Unsicherheit die Finanzierungsbedingungen beeinflussen: Risikoaufschläge steigen, Kreditstandards werden strenger – unter Umständen droht einzelnen Akteuren gar ein Finanzierungsengpass („Kreditklemme“).

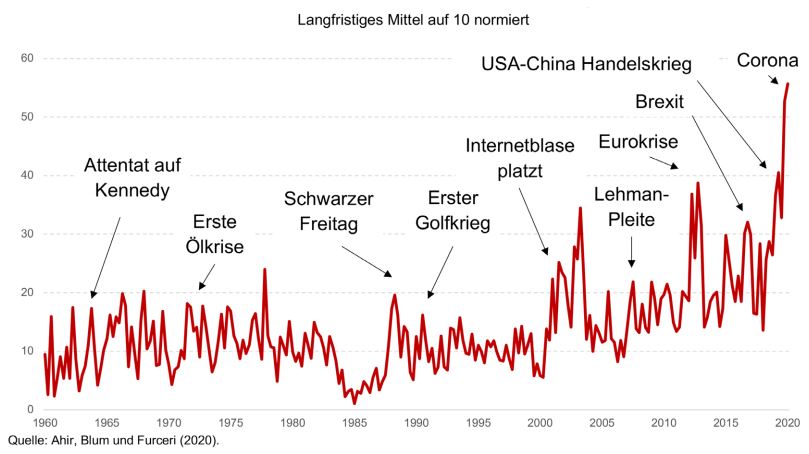

Auch in der aktuellen Krise nimmt die hohe Unsicherheit Einfluss auf das Wirtschaftsgeschehen. Bild 2 verdeutlicht dies exemplarisch für die Prognosen in Bezug auf das deutsche Bruttoinlandsprodukt, also der hiesigen Produktion, im Jahr 2020, die im Verlauf des ersten Halbjahrs 2020 gebildet wurden [6]. So zeigt sich, dass alle Experten (Ministerien, Forschungsinstitute etc.) vor dem Hintergrund der oben skizzierten Kanäle (Konsum- und Investitionszurückhaltung etc.) schon frühzeitig einen Wirtschaftseinbruch erwarteten. Über die Stärke dieses Einbruchs war man sich allerdings nicht einig, im Gegenteil: Die Einschätzungen wichen zeitweise um bis zu 7 Prozentpunkte voneinander ab, unter Berücksichtigung der Risikoszenarien (nicht dargestellt) sogar um bis zu 20 Prozentpunkte – eine Spannweite, die in „normalen“ Zeiten niemals auftritt und die Besonderheit der aktuellen Situation unterstreicht. Auch wenn sich die Vorhersagen im Jahresverlauf sukzessive angenähert haben: Für das Jahr 2021 ist das Bild ähnlich heterogen, wenn auch mit grundsätzlich positivem Vorzeichen.

Die auf der gesamtwirtschaftlichen Ebene zu beobachtenden Beeinträchtigungen gelten allerdings nicht für alle Branchen gleichermaßen. Während es etwa im Grundstückswesen oder Nahrungsmittelbereich bislang nur in Ausnahmefällen zu Problemen kommt – einzelne Branchen wie die Fahrradhändler konnten sogar von der Krise profitieren [7] –, leiden Reiseveranstalter, das Gaststättengewerbe oder auch bestimmte Bereiche des Einzelhandels bis heute unter erheblichen Umsatz- und Gewinnrückgängen bei gleichzeitig steigenden Finanzierungsrestriktionen. Entsprechend hoch ist dort das Risiko von Insolvenzen und Entlassungen [8]. Die Heterogenität findet sich dabei nicht nur im Ausmaß der aktuellen Betroffenheit, sondern auch bei den Erwartungen hinsichtlich der künftigen Entwicklung. So zeigte eine Umfrage im Sommer 2020, dass in einigen Branchen (bspw. Garten- und Landschaftsbau und IT-Industrie) bereits in wenigen Monaten mit einer Normalisierung der Geschäftslage gerechnet wird, während dies anderswo nicht vor Ende 2021 erwartet wird (bspw. Maschinenbau und Reiseveranstalter) [9]. Mit zusätzlichen Investitionen oder Personaleinstellungen ist in diesen Sektoren vorerst nicht zu rechnen.

Bild 1: Politische und wirtschaftliche Unsicherheit auf globaler Ebene.

Ursachen unterschiedlicher Betroffenheit

Wie lassen sich diese divergierenden Entwicklungen erklären? Der bisherige Krisenverlauf hat gezeigt, dass der Konsumverzicht sowie die aufgrund fehlender Mitarbeiter oder behördlicher Vorgaben eingeschränkten Produktionsund Angebotsmöglichkeiten die Sektoren unterschiedlich treffen. Während etwa Toilettenpapier in Deutschland zeitweise in Höchstmengen produziert und gekauft wurde, wollte und durfte kaum jemand im Hotel übernachten. Es wurde aber auch deutlich, dass auch die unterschiedliche Bedeutung und Funktionsweise von globalen Wertschöpfungsketten eine Rolle spielen. Bei einer solchen Kette findet die Herstellung eines Produkts in Stufen statt, wobei jede Stufe einen Mehrwert schafft und mindestens zwei Stufen in verschiedenen Ländern produziert werden [10]. Rund 40 % des weltweiten Handels entfallen derzeit auf solche Ketten [11]. Auch wenn dieser Anteil seit der Finanzkrise 2008/09 stagniert: Nie zuvor war er so hoch. Dadurch, dass die derzeitige Krise nicht überall gleichzeitig begann, traten die Probleme, die mit derartigen Produktionsverflechtungen in Form ausbleibender Vorprodukte („Rückwärtsverflechtung“) oder einbrechender Nachfrage seitens der nächsten Stufe („Vorwärtsverflechtung“) verbunden sind, schon frühzeitig auf. Vielfach halten sie bis heute an. Zwar ist die Covid-19-Pandemie nicht die erste Bewährungsprobe für derlei Ketten: Politische Unruhen oder Naturkatastrophen wie der Tsunami in Japan 2011 führten auch vorher schon zu Störungen im Ablauf [12]. Das Ausmaß der derzeitigen Verwerfungen ist allerdings einzigartig.

Die Bedeutung grenzüberschreitender Produktionsnetzwerke variiert je nach Land und Branche. In großen Wirtschaftsnationen wie China und den USA finden bis zu 90 % der Wertschöpfung im Land statt, d. h. die Abhängigkeit von funktionierenden Ketten ist dort relativ gering [13]. Das hat unter anderem mit der Größe des inländischen Markts zu tun. In kleineren Ländern liegt der Anteil der inländischen Wertschöpfung hingegen deutlich niedriger, in Deutschland etwa bei nur knapp 70 %. Kommt es in diesen Ländern zu Störungen der internationalen Wertschöpfungsketten, hat dies erheblichen Einfluss auf die lokale Wirtschaftstätigkeit. Unmittelbar davon betroffen sind wiederum vor allem jene Branchen, die stark an solchen Netzwerken teilnehmen, in Deutschland etwa die chemische Industrie und der Maschinenbau [13, 14]. Genau jene Sektoren zählen aktuell auch zu den besonders vorsichtigen, was die Einschätzung der Dauer bis zur der Normalisierung des Produktionsgeschehens und der Geschäftslage angeht. Die Sorgen sind berechtigt, denn: Halten die Störungen tatsächlich länger an, reduziert dies nicht nur die aktuellen Produktionsmöglichkeiten, sondern beeinträchtigt zusätzlich die Produktivität und damit die (internationale) Wettbewerbsfähigkeit. Es ist daher nur folgerichtig, dass die Politik sich vielerorts die Wiederherstellung der Wertschöpfungsketten vorgenommen hat, auch in Deutschland [15].

Bild 2: Prognosen zum Wachstum des realen Bruttoinlandsprodukts Deutschlands in 2020.

(Quelle: Eigene Darstellung in Anlehnung an Sachverständigenrat zur Begutachtung der

gesamtwirtschaftlichen Entwicklung (SVR) (2020). Berücksichtigt wurden Prognosen

(Basisszenarien) der deutschen Bundesregierung, der Deutschen Bundesbank, deutscher

Wirtschaftsforschungsinstitute, ausgewählter deutscher Banken und Versicherungen,

des SVR, der EU, der OECD sowie des IWF.)

Ansatzpunkte zur Wiederherstellung von Wertschöpfungsketten

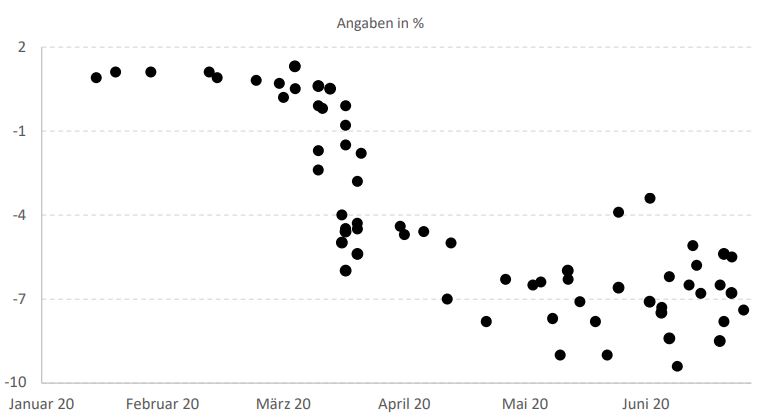

Das ist allerdings leichter gesagt als getan. Neben divergierenden branchenspezifischen Bedeutungen variiert nämlich auch der Charakter von Wertschöpfungsketten, also im Wesentlichen die Zahl der Stufen bzw. Grenzüberschreitungen auf dem Weg zum finalen Produkt. Man unterscheidet grundsätzlich drei Kategorien [13, 16], die Bild 3 veranschaulicht. Kategorie 1 umfasst die Produktion, die ausschließlich im Inland für das Inland stattfindet. Wie schon erwähnt, fallen in Deutschland knapp 70 % der Wertschöpfung in diese Kategorie. Wird ein vollständig im Inland produziertes Gut exportiert und im Ausland dann für Konsumzwecke genutzt, fällt dies in Kategorie 2. Rund 14 % der hiesigen Wertschöpfung gehören zu dieser Gruppe.

Die dritte Kategorie schließt nun Grenzüberschreitungen im Rahmen der Produktion ein. Sie lässt sich in zwei Untergruppen aufteilen: Gibt es nur eine Grenzüberquerung, wird also ein Vorprodukt in einem Land hergestellt und dann in einem anderen Land zur Herstellung eines finalen Produkts genutzt, spricht man von „einfachen Wertschöpfungsketten“. Wird das Vorprodukt hingegen exportiert, im Ausland weiterarbeitet und dann wiederum exportiert, eventuell sogar mehrfach, spricht man von „komplexen Wertschöpfungsketten“. Einfache und komplexe Wertschöpfungsketten sind in Deutschland in etwa gleichbedeutend und machen zusammen rund 17 % der hiesigen Produktion aus. Das ist im internationalen Vergleich ein sehr hoher Wert. In den USA sind nur gut 5 % der lokalen Produktion international verflochten, und selbst in China ist der Anteil mit knapp 12 % deutlich niedriger [13]. Allein dies verdeutlicht, dass es für den Staat eine große Herausforderung ist, aktiv zur Wiederherstellung dieser Ketten beizutragen, zumal die Ausprägung der Verflechtung von Branche zu Branche variiert. Berücksichtigt man zudem, dass mit Rückwärtsverflechtungen andere Schwierigkeiten verbunden sind als mit Vorwärtsverflechtungen, überrascht es nicht, dass die Unsicherheit trotz der begonnen wirtschaftlichen Erholung vielerorts weiterhin hoch ist, allen politischen Absichtserklärungen zum Trotz.

Positiv für den staatlichen Gestaltungspielraum ist hingegen, dass Wertschöpfungsketten nur selten wirklich global sind. Tatsächlich weisen die meisten Netzwerke einen stark regionalen Charakter auf [13, 17]. China ist überwiegend in asiatische Netzwerke eingebunden, die USA in nordamerikanische und Deutschland in europäische. Dies gilt in der Regel für alle Kategorien sowie für Rückwärts- und Vorwärtsverflechtungen. Aus deutscher Sicht ist daher ein funktionierender Europäischer Binnenmarkt von elementarer Bedeutung für intakte Wertschöpfungsketten, zumal die innereuropäischen Produktionsverflechtungen in den letzten Jahren – anders der Handel mit Endprodukten – sogar noch zugenommen haben [16, 17]. Ähnliches gilt für die meisten anderen EU-Länder.

Nationale Alleingänge, wie es sie zu Pandemiebeginn in Form von Exportverboten für medizinische Zwischenprodukte gab, haben somit auch vor diesem Hintergrund nicht zur Krisenbewältigung beigetragen. Hingegen haben die Beschlüsse, die der Europäische Rat im Juli 2020 gefasst hat, – stärkere Koordination aller Maßnahmen, Verzicht auf nationale Alleingänge, finanzielle und organisatorische Unterstützung besonders betroffener Staaten etc. – das Potenzial, die Wiederherstellung unterbrochener Ketten effektiv zu unterstützen – vorausgesetzt, die Vorhaben werden nicht noch verwässert oder verzögert. Dass Deutschland aus dem neu gegründeten, 750 Milliarden Euro schweren Wiederaufbaufonds auf direktem Wege nur vergleichsweise wenig Mittel erhalten soll, ist vor diesem Hintergrund zu verschmerzen, da hiesige Unternehmen über die skizzierten Verflechtungen indirekt auch von den Zahlungen an andere EU-Staaten profitieren werden.

Bild 3: Kategorien von Wertschöpfungsketten.

Ansatzmöglichkeiten für Unternehmen

Unternehmen können aber auch selbst einiges dafür tun, um die Anfälligkeit ihrer Produktionsnetzwerke und die damit verbundene Unsicherheit zu reduzieren. Aus gesamtwirtschaftlicher Perspektive stehen im Wesentlichen drei Ansätze zur Diskussion (für eine betriebswirtschaftlich orientierte Diskussion sei auf [18] verwiesen). Zum einen ist dies eine höhere Diversifikation der Wertschöpfungsketten [11, 19]. Auch wenn derzeit rund 90 % aller importierten Vorprodukte Deutschlands aus zehn oder mehr Ländern stammen [13], gibt es viele Unternehmen, die je Stufe mit nur einem Betrieb verflochten sind. Das kann ökonomisch durchaus sinnvoll sein, z. B. weil dies die eigene Verhandlungsmacht erhöht oder die ökonomisch sinnvolle Produktion hoch spezialisierter Zwischenprodukte überhaupt erst ermöglicht [12]. Der „Preis“ dafür ist allerdings eine Abhängigkeit, die sich im Krisenfall als nachteilig erweisen kann.

Darüber hinaus wird schon seit Längerem über die Möglichkeit der Rückverlagerung der Produktion bzw. bestimmter Stufen diskutiert [19]. Auch wenn dies die Resilienz der Wertschöpfungsketten erhöhen kann (aber nicht muss, schließlich kann es auch vor Ort zu Produktionsausfällen kommen), wird dabei häufig vergessen, dass die seinerzeitige Verlagerung ins Ausland meist ökonomisch motiviert war. Außerdem muss eine lokale Produktion auch möglich sein; wegen fehlender Expertise o. ä. ist dies nicht unbedingt gegeben. Im Rahmen von Rückwärtsverflechtungen könnten Unternehmen schließlich auch noch eine höhere Lagerbildung betreiben. Voraussetzungen wären hier allerdings, dass die Zwischenprodukte auch lagerfähig sind und dass das dafür nötige Kapital vorhanden ist.

Welche Maßnahmen letztlich genutzt werden, muss jedes Unternehmen selbst entscheiden, da ihre Eignung wesentlich von der Branche sowie den jeweiligen Produkten abhängt. Allen Ansätzen gemein ist aber, dass sie erst auf längere Sicht verwirklicht werden können. Kurzfristig unterliegen die Betriebe typischerweise den Verpflichtungen zuvor eingegangener Verträge. Außerdem sind die Maßnahmen nicht frei von Nebenwirkungen. Ob Diversifikation, Rückverlagerung oder Lagerbildung: Alles führt letztlich zu höheren Kosten. Unternehmen sind daher gut beraten, die jeweiligen Möglichkeiten für die eigenen Zwecke genau zu überprüfen, um keinen übermäßigen Wettbewerbsnachteil zu erleiden. Unter Umständen sind hier sogar Eingriffe des Staats vorstellbar, denn: Ist ein Markt durch homogene Güter und intensivem Wettbewerb geprägt, ist es unwahrscheinlich, dass einzelne Unternehmen freiwillig höhere Kosten eingehen, „nur“ um für den seltenen Fall einer Pandemie gewappnet zu sein [19]. Der Versuch, die Kostensteigerungen durch höhere Preise zu kompensieren, wird in einem solchen Umfeld wahrscheinlich scheitern, da die Abnehmer früher oder später zur Konkurrenz wechseln. Die Folge: Die Gewinnmargen sinken. Im Zweifel mündet die gut gemeinte Krisenvorsorge sogar in der Insolvenz. Verbindliche Vorgaben des Staats für alle wären in solchen Extremfällen eine Möglichkeit, um trotzdem die Anfälligkeit zu reduzieren.

Zusammenfassung und Ausblick

Der pandemiebedingte Anstieg der Unsicherheit belastet das Wirtschaftsgeschehen, allen Erholungsanzeichen zum Trotz. Für viele Unternehmen liegt eine Ursache der Unsicherheit in internationalen Wertschöpfungsketten. Deren Anfälligkeit trat durch die Krise ungewohnt deutlich zutage. Kurzfristig lässt sich daran nur wenig ändern; die diesbezügliche Unsicherheit dürfte in den betroffenen Branchen somit vorerst hoch bleiben. Längerfristig können Staaten und Unternehmen aber auf eine höhere Resilienz hinwirken. Auf staatlicher Ebene dürfte mit Blick auf Deutschland der sinnvollste Ansatz in der Sicherstellung der Funktionsfähigkeit des EU-Binnenmarkts sowie der Gewährleistung EU-weit einheitlicher Rahmenbedingungen (etwa für Beihilferegelungen) bestehen, flankiert von einem überzeugenden Einsatz für multilaterale Handelspolitik auf internationaler Ebene. Auch den Betrieben stehen verschiedene Ansätze zur Verfügung. Deren Eignung sind allerdings branchen- und produktspezifisch. Pauschale Empfehlungen, obwohl häufig zu hören, gehen hier fehl. Erschwert werden alle Maßnahmen durch einen Trade-Off zwischen ökonomisch effizienter (weil international vernetzter) und jederzeit sicherer Produktion. Mit anderen Worten: Sicherheit hat ihren „Preis“. Über dessen Höhe muss letztlich die Gesellschaft entscheiden.

Schlüsselwörter:

Wertschöpfungskette, Produktionsnetzwerke, Unsicherheit, Pandemie, Covid-19Literatur:

[1] Ahir, H.; Bloom, N.; Furceri, D.: The World Uncertainty Index, mimeo (2020). URL: https://www.policyuncertainty.com/wui_quarterly.html, Abrufdatum 01.12.2020.

[2] Rupprecht, M.: Strafzölle, Handelskriege und die (ungeahnten) Folgen für die Welt. In: Rupprecht, M. (Hrsg): Wirtschaft am Scheideweg – Corona, Brexit, Handelskriege und mehr. Stuttgart 2020.

[3] Bloom, N.: Fluctuations in uncertainty. In: Journal of Economic Perspectives 28 (2014) 2, S. 153-176.

[4] Deutsche Bundesbank: Gesamtwirtschaftliche Auswirkungen von Unsicherheit. In: Monatsbericht Oktober (2018), S. 49-65.

[5] Azqueta-Gavaldón, A.; Hirschbühl, D.; Onorante, L.; Saiz, L.: Economic policy uncertainty in the euro area: an unsupervised machine learning approach. ECB Working Paper Nr. 2359 (2020), Frankfurt. URL: https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2359~16167a2566.en.pdf, Abrufdatum 01.12.2020

[6] Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Konjunkturprognose 2020 und 2021. URL: https://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/Kon..., Abrufdatum 01.12.2020.

[7] ifo Institut: Die Fahrradhändler sind die Gewinner der Krise. Pressemitteilung vom 20.08.2020. URL: www.ifo.de/node/57598, Abrufdatum 01.09.2020.

[8] Bachmann, R.; Carstensen, K.; Lautenbacher, S.; Schneider, M.: Unsicherheit und Beschäftigungsabbau in der Coronakrise. In: ifo Schnelldienst Digital (2020) 9, S. 1-4.

[9] ifo Institut: Firmen erwarten normale Geschäftslage wieder in 11 Monaten. Pressemitteilung vom 13.08.2020. URL: www.ifo.de/node/57429, Abrufdatum 31.08.2020.

[10] Antràs, P.: Conceptual aspects of global value chains. In: The World Bank Economic Review, im Erscheinen.

[11] Quaglietti, L.; Cigna, S.: The great trade collapse of 2020 and the amplification role of global value chains. In: ECB Economic Bulletin (2020) 5, S. 32-36.

[12] Petersen, T.: Globale Lieferketten zwischen Effizienz und Resilienz. In: ifo Schnelldienst 73 (2020) 5, S. 7-10.

[13] Flach, L.; Aichele, R.; Braml, M.: Status quo und Zukunft globaler Lieferketten. In: ifo Schnelldienst 73 (2020) 5, S. 16-22.

[14] Fries, J.; Garnadt, N.; Grimm, V.; Nöh, L.: Europa in der Corona-Kris: Europäische Lieferketten müssen europäische wiederbelebt werden. In: Wirtschaftsdienst 100 (2020) 6, S. 410-415.

[15] Bundesministerium für Wirtschaft und Energie: Altmaier: „Krise hat Verwundbarkeit globaler Lieferketten offengelegt. Für einen Ausbau und Diversifizierung brauchen wir eine starke WTO“. Pressemitteilung vom 09.06.2020. URL: www.bmwi.de/Redaktion/DE/Pressemitteilungen/2020/20200609-altmaier-krise..., Abrufdatum 31.08.2020.

[16] World Trade Organization: Global Value Chain Development Report 2019: Technological innovation, supply chain trade, and workers in a globalized world, Genf 2019.

[17] Lang, T.: Mittelständische Unternehmen in europäischen Wertschöpfungsketten. Studie des Instituts der deutschen Wirtschaft für die KfW. URL: https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokume..., Abrufdatum 01.12.2020.

[18] Stadler, H., Kilger, C.: Supply Chain Management and Advanced Planing, 4. Auflage. Heidelberg 2008.

[19] Balz., U.; Rupprecht, M.; Wolf, J.: Effiziente Wege zur Gewährleistung der Versorgungssicherheit bei importierten kritischen Gütern. In: Der Betrieb Spezial 1 (2020) 20, S. 2-4.