Quantifizierung des Adressausfallrisikos in der Krise - Risiken aus der Insolvenz von Lieferanten und Kunden

Schwere Wirtschaftskrisen führen zu einem deutlichen Anstieg der Häufigkeit von Insolvenzen der Unternehmen. Die Insolvenz eines Unternehmens hat wiederum erhebliche negative Auswirkungen auf andere Unternehmen, denen damit wesentliche Kunden oder Lieferanten verloren gehen. Für das Risikomanagement, die Quantifizierung der Risiken und die Initiierung von Bewältigungsmaßnahmen ist es gerade in einer Krise besonders wichtig, die Insolvenzrisiken von Geschäftspartnern (Adressausfallrisiken) sachgerecht einzuschätzen. Wesentlich ist hierbei, dass die Insolvenzrisiken von Unternehmen nicht unabhängig zu sehen sind, sondern dass es eine erhebliche systematische Komponente gibt, insbesondere durch den Nachfragerückgang in der Volkswirtschaft (in Abhängigkeit des Krisenverlaufs; siehe [13] und [14]). Die wesentlichen Herausforderungen und Lösungsstrategien werden nachfolgend skizziert.

Für die Beurteilung des Insolvenzrisikos eines bestimmten Kunden oder Lieferanten und die Quantifizierung des Gesamtrisikos aus dem möglichen Verlust von Kunden und Lieferanten ist zunächst eine Einschätzung der Insolvenzwahrscheinlichkeit erforderlich. Man benötigt eine Ratingprognose oder ein Insolvenzschätzverfahren (siehe [1] und [6]). In der Praxis gibt es unterschiedlich anspruchsvolle Verfahren. Häufig werden Bonitätseinschätzungen gekauft. Diese basieren insbesondere auf Finanzkennzahlen. Daher haben Unternehmen – durchaus auch selbst – die Möglichkeit, mit einfachen Finanzkennzahlen-Ratings die Insolvenzwahrscheinlichkeit wichtiger Kunden und Lieferanten einzuschätzen. Mit leicht verfügbaren Grundinformationen aus dem Jahresabschluss von Kunden und Lieferanten kann man Kennzahlen berechnen, wie die Eigenkapitalquote und die Gesamtkapitalrendite, die leicht in eine Insolvenzwahrscheinlichkeit umgerechnet werden können (siehe alternativ auch das komplexe Ratingverfahren im Strategie-Navigator, [9] und [10] zum Ratingansatz von Euler-Hermes).

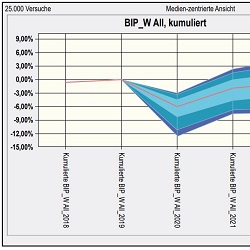

Bild 1: Beispielhafte Bandbreite der unsicheren BIP-Entwicklung in der „Corona-Krise“.

In einer Krise besteht jedoch bei allen Bonitätseinschätzungen, die auf historischen Daten basieren, wie z. B. dem letzten Jahresabschluss, ein grundlegendes Problem: die Vergangenheit ist nicht mehr repräsentativ für die Zukunft. Bedingt durch die Auswirkungen einer schweren Wirtschaftskrise, insbesondere bezüglich der Nachfrage, werden die zukünftigen Finanzkennzahlen für das Geschäftsjahr z. B. 2020 oder 2021 deutlich schlechter und entsprechend die Insolvenzwahrscheinlichkeit deutlich höher sein. Man benötigt daher zukunftsorientierte Ratingprognoseverfahren. Grundsätzlich kann die Leistungsfähigkeit von Ratingverfahren verbessert werden, wenn neben Finanzkennzahlen, die im Grundsatz Ertragskraft und Risikodeckungspotenzial beschreiben, mittels simulationsbasierter Ratingprognoseverfahren die zukünftigen Risiken explizit mit einbezogen werden (siehe [7] und [8]). In einer schweren Wirtschaftskrise, wie der Corona-Krise 2020, ist es notwendig, den (unsicheren) Krisenverlauf und die Auswirkungen der Krise auf ein Unternehmen, einen Kunden oder einen Lieferanten zu berücksichtigen.

Auswirkung einer Krise an Beispiel der Corona-Krise

Ausgehend von Studien kann man realistische Bandbreiten – also unsichere Entwicklungskorridore – wichtiger volkswirtschaftlicher Parameter, wie z. B. das BIP, für die nächsten Jahre angeben und sich so auch auf denkbare „Extremszenarien“ vorbereiten. Bild 1 stellt, basierend auf Studien des ifo-Instituts und des Sachverständigenrats zur Corona-Krise 2020 (Studien bis Juni 2020 ausgewertet), eine Bandbreite des kumulierten BIP-Wachstums (mit 2019 als „Null Punkt“) dar.

Hierbei wurden mehrere Tausend mögliche Szenarien analysiert (für eine ausführliche Darstellung siehe [15]). Will man vereinfachend zur simulationsbasierten Ratingprognose ein leichter umsetzbares Verfahren anwenden, gibt es folgende pragmatische Lösung: Man betrachtet statt der kompletten Bandbreite der Krisenverläufe nur zwei Szenarien, nämlich

• einen erwarteten Krisenverlauf und

• ein realistisches Stressszenario (z.B. einen Einbruch des BIP, der mit 95%iger Sicherheit nicht überschritten wird, siehe dazu Studien wie in [14] und [15]).

Oft werden die Schätzer für die Insolvenzwahrscheinlichkeit für eine schnellere und einfachere Ergebnisinterpretation durch eine Ampel ausgedrückt. So kann beispielsweise definiert werden, dass Unternehmen

• eine „grüne“ Ampel bekommen, wenn sie weder im Basis- noch im Stressszenario der Krise Bonitätsprobleme bekommen werden (Rating bleibt bei B oder besser)

• eine „gelbe“ Ampel, wenn sie zumindest im Stressszenario Probleme bekommen und

• „rot“, wenn sich schon im „Basisszenario“ wirtschaftliche Probleme erkennen lassen.

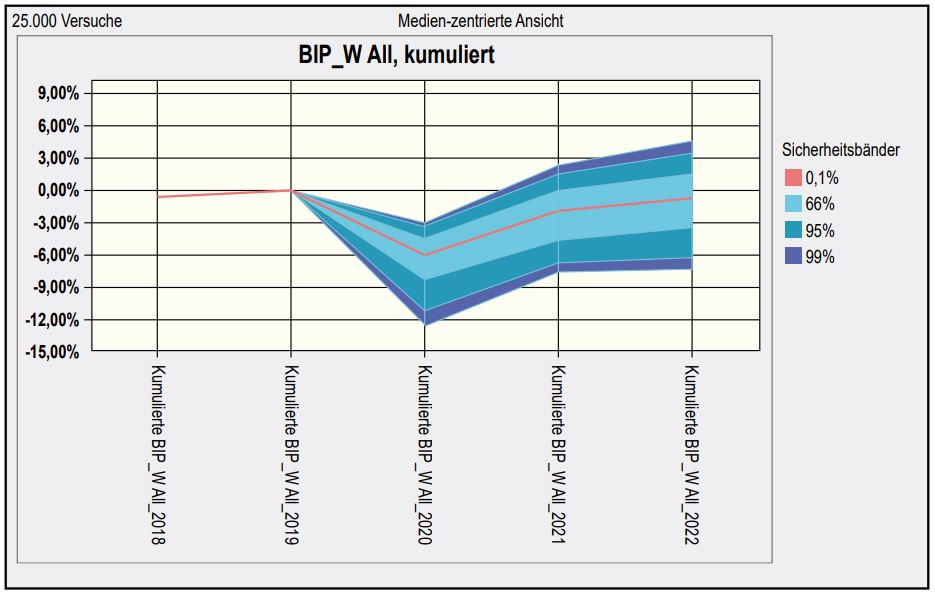

Bild 2: Schema zur Bestimmung von Adressausfallrisiken.

Bild 2 stellt die Zusammenhänge zwischen den einzelnen Systemen des Unternehmens, den Informationsfluss und den Ablauf solcher Beurteilungen dar.

Ausgehend von der Schätzung der zukünftigen Insolvenzwahrscheinlichkeit von Kunden und Lieferanten ist im nächsten Schritt eine Schätzung der Auswirkungen erforderlich. Hier unterscheidet sich – anders als in den bisherigen Schritten – die Betrachtung von Schlüsselkunden und Schlüssellieferanten. Bei Schlüsselkunden ist abzuschätzen, welche Forderungsverluste im Falle einer Insolvenz auftreten würden und wie die weiteren Auswirkungen, insbesondere bezüglich der Umsatzverluste, sein werden. Bei Lieferanten ist zu beurteilen, welche Zusatzkosten bei einer Insolvenz eines Lieferanten auftreten würden (z. B. durch die Suche nach einem Ersatzlieferanten) und gegebenenfalls ergänzend auch, welche Umsatzauswirkungen dadurch entstehen, dass bestimmte Leistungsangebote so nicht mehr möglich sind. Im Ergebnis hat man eine Beurteilung der Insolvenzwahrscheinlichkeit und der negativen monetären Auswirkungen einer möglichen Insolvenz für Kunden und/oder Lieferanten.

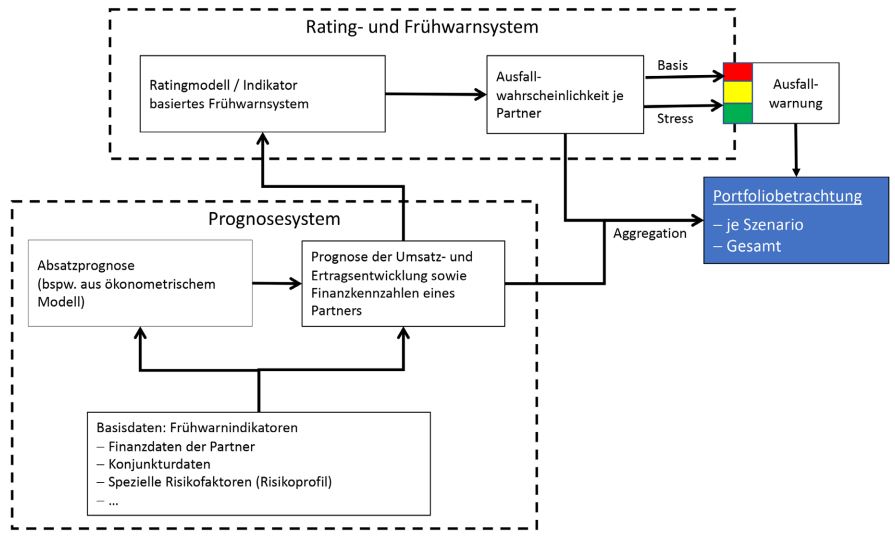

Für das operative Management empfiehlt es sich nun, Regelungen festzuhalten, unter welchen Bedingungen und wie mit den Daten im Sinne eines präventiven Risikomanagements umgegangen werden soll. Dabei sind die Schwellenwerte (Trigger) festzulegen, ab denen man sich aktiv um einen Kunden oder Lieferanten kümmern möchte. Für die Beurteilung sind die Insolvenzwahrscheinlichkeit und die mögliche Auswirkung zu betrachten. Das Spektrum der hier möglichen Risikobewältigungsmaßnahmen ist groß: Bei Forderungen besteht die Möglichkeit von Kreditversicherungen und die Lieferkonditionen können verändert werden (z. B. umstellen auf Vorauskasse). Bei Lieferanten kann schon präventiv nach Alternativlieferanten gesucht werden. Wesentlich ist es zudem, in Abstimmung zwischen Risikomanagement und Vertrieb zu regeln, dass erhöhte Insolvenzrisiken eines Kunden bei der zukünftigen Verkaufspreisgestaltung zu berücksichtigen sind: höhere Ausfallrisiken müssen durch einen Zuschlag auf den Absatzpreis berücksichtigt und so kompensiert werden (siehe zu einem solchen „wertorientierten Vertriebsansatz“ z.B. [3] und [5]). Bild 3 verdeutlicht diesen Zusammenhang.

Bild 3: Risikogerechte Kundenmarge in Abhängigkeit des Ratings.

Alle bisherigen Betrachtungen zielen auf die Beurteilung von einzelnen Geschäftspartnern, wenngleich, wie erwähnt, der gemeinsame Einfluss durch den Krisenverlauf berücksichtigt wird. Für das Risikomanagement und die Beurteilung der Bedrohungslage des eigenen Unternehmens ist es wesentlich, den Gesamtrisikoumfang zu bestimmen, meist zunächst einmal getrennt für

• Lieferantenausfallrisiko (in der Supply Chain) und

• Kundenausfallrisiko.

Notwendig ist also eine Portfolio-Betrachtung, die eine Aggregation der einzelnen Ausfallrisiken mittels Monte-Carlo-Simulation erfordert (siehe [12]). Bei dieser können die unsichere Entwicklung der Krise, die Unsicherheit über den Ausfall eines einzelnen Kunden und Lieferanten sowie die unsicheren Auswirkungen gemeinsam betrachtet werden. Bei einer derartigen Monte-Carlo-Simulation wird eine große risikobedingte mögliche Anzahl von Zukunftsszenarien (des Krisenverlaufs) durchgespielt und für den jeweiligen Krisenverlauf analysiert, welche Kunden bzw. Lieferanten insolvent werden. In jedem Simulationslauf wird zudem untersucht, welche ebenfalls unsicheren Auswirkungen der Insolvenz sich ergäben. Im Ergebnis hat man damit eine Häufigkeitsverteilung (Bandbreite) der Schäden aus Kunden- und Lieferanteninsolvenzen. Diese wiederum fließt ein in die gesetzlich nach § 91 AktG gebotene Risikoaggregation des eigenen Unternehmens, die dazu dient, mögliche „bestandsgefährdende Entwicklungen“ früh zu erkennen (insbesondere auch solche aus Kombinationseffekten von Einzelrisiken). Den Gesamtrisikoumfang aus Kunden- und Lieferantenausfallrisiken kann man dabei durch ein Risikomaß ausdrücken, wie z. B. den Eigenkapitalbedarf (also den möglichen Umfang risikobedingt möglicher Verluste, der mit z. B. 95 %iger Sicherheit nicht überschritten wird).

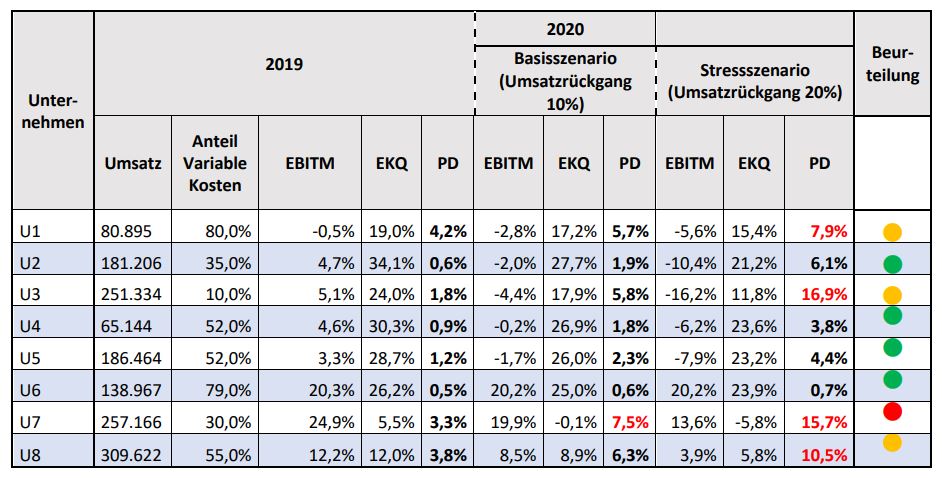

Bild 4: Wirkung des Umsatzrückganges auf die Ausfallwahrscheinlichkeit.

Anwendungsbeispiel

Im folgenden Beispiel wird eine pragmatische Anwendung der dargestellten Vorgehensweise demonstriert. Für ein vereinfachtes Vorgehen betrachtet man meist nur die in der Krise besonders wesentlichen volkswirtschaftlichen Faktoren, wie z. B. die Entwicklung des BIP. Mit einer solchen Prognose der Konjunktur und ergänzenden Informationen über die Sensitivität eines Unternehmens auf die Konjunkturentwicklung (die Corona-Krise ist in den Auswirkungen stark branchenspezifisch) kann man ausgehend von Daten des Jahres 2019 schon recht einfach Schätzer für die Kennzahlenausprägungen, z. B. von Eigenkapitalquote, Gesamtkapitalrendite oder Zinsdeckungsquote, am Ende des Jahres 2020 und auch 2021 ableiten. Aus diesen Zahlen wiederum ergeben sich Schätzer für die Insolvenzwahrscheinlichkeit des Unternehmens in der Zukunft und damit für einen Verlauf des Insolvenzrisikos in den zwei betrachteten Jahren (siehe [9] zur Abbildung solcher Zusammenhänge in einem integrierten Planungsmodell). Nachfolgend werden für 8 hypothetische Unternehmen zwei Szenarien eines Krisenverlaufs betrachtet (ableitbar aus Branchenrisikoanalyse wie z.B. [4]. Für eine detailliertere Analyse ist eine branchen- oder unternehmensspezifische Differenzierung nötig):

a) Basisszenario: Umsatzeinbruch 10%

b) Stressszenario: Umsatzeinbruch 20%

Bei Kenntnis der Aufteilung der variablen und fixen Kosten (vereinfacht bspw. Materialkosten als variabel unterstellt, alle anderen Kosten als umsatzunabhängig) kann ausgehend vom Umsatzeinbruch auf die Änderung der EBITMarge (EBITM) sowie bei Informationen über die Eigenkapitalquote (EKQ) auf die Änderung der Eigenkapitalquote geschlossen werden. Somit kann mithilfe des Mini-Ratings (vgl. [9]) gemäß folgender Gleichung auch eine einfache Abschätzung der Ausfallwahrscheinlichkeit (Probability of Default) und daraus abgeleitete Ratingnote der Unternehmen in beiden Szenarien erfolgen.

Anschließend werden diese Informationen in das angesprochene Ampel-System übersetzt. Man teilt den Unternehmen die Ampelfarbe zu, in Abhängigkeit, ob bzw. in welchen Szenarien eine vergebene Ratingnote – z.B. B-Rating – eingehalten und damit eine Ausfallwahrscheinlichkeit (PD, z.B. 7,0%) nicht überschritten wird.

• Grün: Das Unternehmen hat in beiden Szenarien eine PD unter 7%

• Gelb: Das Unternehmen hat nur im Stressszenario eine PD über 7%

• Rot: Das Unternehmen hat in beiden Szenarien eine PD über 7%

Bild 4 fasst eine Beispielrechnung eines Kundenportfolios von 8 Unternehmen zusammen.

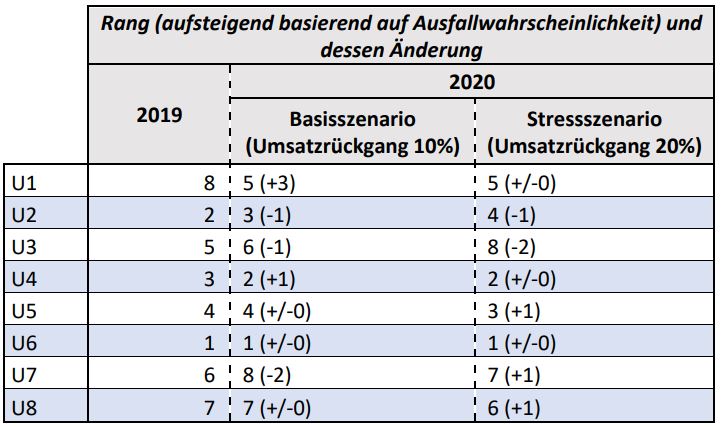

Bild 5: Rangfolge der Unternehmen in jedem betrachteten Szenario.

Mit solch einer Analyse wird gut sichtbar, wie krisenfest eine Kunde ist. Es wird auch klarer, dass die Ausfallwahrscheinlichkeit von einem komplexeren Zusammenhang von aktuellem Risikodeckungspotenzial (Eigenkapital bzw. Eigenkapitalquote), der Ertragsstärke im Normalfall (EBIT-Marge) und der Anpassungsfähigkeit (Anteil variable Kosten) abhängt. Das aktuelle Rating – ohne Betrachtung des Stressszenarios – ist nicht aussagefähig genug. So ist das einzige mit Ampelfarbe „Rot“ beurteilte Unternehmen im Ausgangsjahr 2019 „nur“ das drittschlechteste in der Zukunftsanalyse. Allgemein kann man sagen, dass – bis auf das bestbeurteilte Unternehmen – sich bei allen Unternehmen im Beispiel deren Rang (basierend auf der Ausfallwahrscheinlichkeit in den einzelnen Fällen) geändert hat und dies teilweise auch noch zwischen den betrachteten Szenarien der Fall ist, wie Bild 5 zeigt.

Fazit

Gerade in einer Krise ist eine Intensivierung der Risikoanalyse von Beziehungen zu Kunden und Lieferanten nötig. Oft ist es erforderlich, hier bereits bestehende Verfahren des Kredit- oder Supply-Chain-Risikomanagements zu verstärken. Entscheidend ist, dass es in Abhängigkeit des unsicheren Verlaufs einer Krise insgesamt zu einem Anstieg der Insolvenzwahrscheinlichkeiten der Unternehmen – Kunden und Lieferanten – kommen wird. Für eine sachgerechte Beurteilung sind damit zukunftsorientierte Insolvenzprognoseverfahren erforderlich, bei denen die Wirkung der Krise auf die finanzielle Lage und damit die Ausfallwahrscheinlichkeit bei wesentlichen Lieferanten und Kunden beurteilt wird.

Schlüsselwörter:

Insolvenzrisiko, Ausfallwahrscheinlichkeit, Risikomanagement, Ratingprognose, StresstestLiteratur:

[1] Bemmann, M.: Entwicklung und Validierung eines stochastischen Simulationsmodells für die Prognose von Unternehmensinsolvenzen, Dissertation, Technische Universität Dresden 2007.

[2] Gleißner, W.; Bemmann, M.: Die Rating-Qualität verbessern. In: die bank 9 (2008), S. 51-55.

[3] Gleißner, W.; Romeike, F.: K reditrisikomanagement im Kontext einer wert- und risikoorientierten Unternehmensführung. In: Risiko Manager Sonderheft Credit Management, Special II (2008), S. 4-12.

[4] Gleißner, W.; Grundmann, T.: Risiko-Benchmark-Werte für das Risikocontrolling deutscher Unternehmen. In: ZfCM Zeitschrift für Controlling & Management, 5/2008, S. 314 – 319

[5] Hock, T.; Gleißner, W.; Kamarás, E.: Wertorientiertes Credit Management: Zusammenfassung von Rating, Marge und Umsatzentwicklung, in: Bundesverband Credit Management e.V. (BvCM) (Hrsg): Das Credit Management als Erfolgsfaktor in der Unternehmenspraxis (Tagungsband zum Bundeskongress BvCM 2012).

[6] Gleißner, W.; Wingenroth, Th.: Rating und Kreditrisiko (1). In: Kredit & Rating Praxis 5 (2015a), S. 14-18.

[7] Gleißner, W.; Wingenroth, Th.: Rating und Kreditrisiko (2). In: Kredit & Rating Praxis 6 (2015b), S. 19-22.

[8] Gleißner, W.; Füser, K.: Praxishandbuch Rating und Finanzierung unter Basel III, 3. Aufl ., Verlag Franz Vahlen, München 2014.

[9] Gleißner, W.: Grundlagen des Risikomanagements, 3. Aufl ., Verlag Franz Vahlen, München 2017.

[10] Gerdes, K.: Rating mittelständischer Unternehmen – Charakteristika mittelständischer Unternehmen und Besonderheiten bei der Bewertung des Kreditrisikos. In: Controller Magazin 6 (2018), S. 57-61.

[11] Gleißner, W.: Risikomanagement 20 Jahre nach KonTraG: Auf dem Weg zum entscheidungsorientierten Risikomanagement. In: Der Betrieb 46 (2018), S. 2769-2774.

[12] Gleißner, W.; Wolfrum, M.: Risikoaggregation und Monte-Carlo-Simulation – Schlüsseltechnologie für Risikomanagement und Controlling, springer essentials, Springer Fachmedien Verlag, Wiesbaden 2019.

[13] Gleißner, W.: Die Corona-Krise: Fakten, Prognosen und Risiken. In: Corporate Finance 5-6 (2020), S. 121-130.

[14] Gleißner, W.; Kamarás, E.: Volkswirtschaftliche Risiken und deren betriebswirtschaftliche Konsequenzen (1). In: Der Betrieb 33 (2020), S. 1689-1695.

[15] Gleißner, W.; Kamarás, E.: Volkswirtschaftliche Risiken und deren betriebswirtschaftliche Konsequenzen (2). In: Der Betrieb 34 (2020), S. 1745-1753.